Il protocollo d’intesa fra il Ministero dell’istruzione e la Banca d’Italia

Il 21 giugno 2021 è stato siglato un protocollo d’intesa tra il Ministero dell’istruzione e la Banca d’Italia Per il potenziamento dell’educazione finanziaria e la promozione della cittadinanza sociale nelle istituzioni scolastiche, al fine di rafforzare le competenze dei giovani, il loro orientamento formativo e la loro futura occupabilità. Tale accordo ha una validità triennale e ribadisce il ruolo fondamentale dell’educazione finanziaria in un contesto educativo rivolto non solo alle scuole di ogni ordine e grado, ma anche ai percorsi d’istruzione per gli adulti.

Il Ministero e la Banca d’Italia si rendono promotori di una serie di attività volte a stimolare l’educazione a una cittadinanza attiva e alla sostenibilità. L’accordo prevede l’istituzione di un Comitato tecnico scientifico, composto da rappresentanti di entrambe le parti, per sviluppare iniziative, monitorare la realizzazione degli interventi e proporre gli adeguamenti necessari al raggiungimento degli obiettivi previsti.

Le due istituzioni offriranno a studenti e studentesse, anche adulti, l’opportunità di:

- sviluppare l’alfabetizzazione economico-finanziaria con una particolare attenzione alla sostenibilità e alla digitalizzazione;

- consolidare la cultura del rispetto delle regole in campo economico e finanziario, del senso di responsabilità individuale nei confronti della collettività e della consapevolezza dei diritti e dei doveri di cui ciascuno di noi è titolare.

Quindi, nel rispetto dell’autonomia delle istituzioni scolastiche, saranno promosse attività formative per sensibilizzare gli utenti a:

- la corretta gestione delle proprie risorse, economiche e monetarie;

- la ricerca della sostenibilità anche in campo economico-finanziario;

- l’esercizio di una cittadinanza attiva e attenta all’inclusione delle persone finanziariamente fragili.

Tra gli obiettivi trasversali, l’accordo sollecita il confronto e il coordinamento tra tutti gli enti promotori di esperienze sul tema, invitando alla diffusione dei progetti di cultura finanziaria all’interno delle scuole e al monitoraggio della loro efficacia e rispondenza agli obiettivi programmati.

Le proposte dedicheranno particolare attenzione all’orientamento per quanto riguarda i percorsi PCTO.

La situazione in Italia

Secondo l’indagine OCSE Pisa del 2018, la percentuale di studenti italiani quindicenni (un campione di 9.122 studenti su un totale di circa 500.000 unità) in grado di risolvere i compiti più complessi è meno della metà di quella registrata a livello medio OCSE (4,5% vs 10,5%); uno studente su cinque non possiede le competenze di base necessarie per prendere decisioni finanziarie responsabili e informate.

In Italia il livello di educazione finanziaria, assicurativa e previdenziale risulta molto basso anche tra gli adulti: solo il 30% della popolazione possiede una certa alfabetizzazione in materia.

Secondo il Comitato nazionale per l’educazione finanziaria, questa situazione non rappresenta solo un problema di conoscenza, ma condiziona a livello generale il raggiungimento di un maggior benessere economico e di sviluppo del Paese, limitando e rallentando anche il raggiungimento di alcuni dei traguardi dell’Agenda 2030.

Dall’esame del rapporto sulla popolazione scolastica emerge che:

- gli studenti italiani sono mediamente in difficoltà nel gestire gli aspetti specifici dell’educazione finanziaria, anche se si rilevano differenze tra le regioni del Nord, che ottengono performance migliori rispetto a quelle del Sud;

- nel 2018, il punteggio medio dell’Italia non è migliorato in maniera significativa rispetto a quello del 2012 e del 2015;

- in Italia, i ragazzi ottengono punteggi migliori delle ragazze e riescono a risolvere compiti più complessi in percentuale maggiore;

- matematica e lettura contribuiscono in maniera congiunta ai risultati in financial literacy; questo elemento è un focus fondamentale del quale tenere conto per la progettazione di percorsi scolastici trasversali e pluridisciplinari per competenze, in primis in educazione civica.

Come anche in altri Paesi OCSE, gli studenti che dichiarano di rivolgersi più spesso ai genitori o di utilizzare Internet o riviste specializzate per informarsi su questioni finanziarie ottengono risultati migliori rispetto a coloro che dichiarano di non farlo. Chi invece afferma di acquisire le informazioni in materia da amici, tv, radio o riviste non specializzate ha un punteggio peggiore rispetto a coloro che dichiarano di usare meno queste fonti di informazioni.

Il ruolo della scuola

Questi risultati indicano come l’approccio ai temi economico-finanziari, la loro contestualizzazione nella vita quotidiana scolastica e non, siano fondamentali per gli adolescenti per sviluppare competenze necessarie a esercitare appieno una cittadinanza economica e sociale attiva.

Il tema dell’educazione finanziaria assume grande attualità e rilevanza in un contesto internazionale complesso, che richiede ai cittadini capacità di scelta e l’acquisizione di conoscenze e competenze utili ad avere un corretto rapporto con il denaro e con il suo valore.

La scuola rappresenta il canale principale per avvicinare gli studenti ai temi dell’economia, perché consente di raggiungere una vasta fascia di popolazione rappresentativa di tutti i contesti sociali.

Più che mai la scuola deve concretizzare il principio “nessuno deve rimanere indietro”, attivando progetti che partendo dalla scuola del primo ciclo arrivino a coinvolgere il mondo degli adulti con programmi di sostegno culturale e sociale in ambito privato e lavorativo, nell’ottica del long life learning e del raggiungimento degli obiettivi internazionali dell’Agenda 2030.

Il ruolo dell’educazione civica

L’educazione finanziaria risulta trasversale rispetto a tutti i tre nuclei fondanti dell’educazione civica e può essere inserita nel curricolo anche in quegli indirizzi in cui l’economia non è presente.

I libri di testo e i supporti multimediali offerti al pubblico offrono, in prima istanza ai docenti e di conseguenza agli allievi alle famiglie, strumenti di lavoro e apprendimento di facile fruizione, agevolando il conseguimento delle competenze richieste.

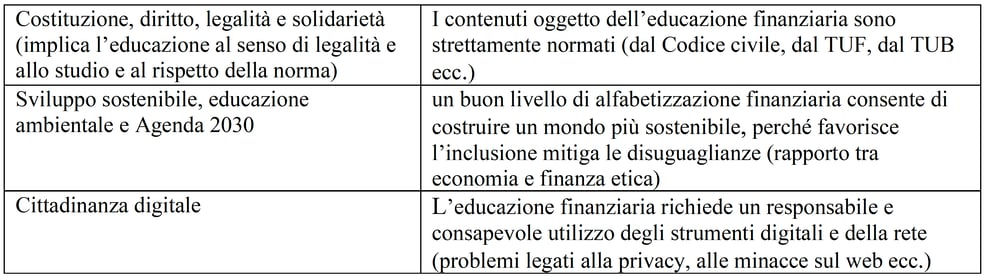

Principali punti di raccordo tra l’educazione civica e l’educazione finanziaria

La didattica dell’educazione finanziaria

Le attività didattiche, adeguatamente inserite nelle programmazioni annuali e opportunamente adattate ai diversi indirizzi di studio, devono concorrere principalmente a:

- sviluppare un atteggiamento positivo nei confronti del denaro, inteso come approccio valoriale;

- sviluppare la consapevolezza dei meccanismi mentali che possono inficiare i processi di scelta; ad esempio, l’abitudine al rinvio delle scelte, la tendenza a lasciarsi influenzare dal modo in cui sono presentate le informazioni dai mezzi di comunicazione, l’attitudine al comportamento gregario che si traduce nella ripetizione di comportamenti messi in atto da terzi senza il sostegno di un’analisi critica;

- promuovere la cittadinanza economica, intesa come vera e propria cittadinanza attiva grazie all’acquisizione di capacità chiave per l’apprendimento permanente (lifelong learning).

La Consob suggerisce un approccio all’insegnamento dell’educazione finanziaria definito come integrato, multidisciplinare, comportamentale, motivazionale:

- integrato perché deve risultare dalla fusione armonica di tutti i contenuti che caratterizzano il percorso condiviso all’interno dell’istituzione scolastica;

- multidisciplinare perché la programmazione prevede il contributo di tutte le discipline del curricolo allo sviluppo dei vari argomenti;

- comportamentale perché i contenuti e gli obiettivi di apprendimento si intrecciano con una dimensione di tipo relazionale;

- motivazionale perché la disciplina deve stimolare la motivazione al cambiamento attraverso l’utilizzo di strategie e principi specifici.

Referenze iconografiche: Zolnierek/Shutterstock