Il Codice della crisi d’impresa e dell’insolvenza e il principio dell’early warning

La Riforma del Codice della crisi d’impresa e dell’insolvenza (CCII), il cui testo è stato pubblicato in Gazzetta Ufficiale il 14 febbraio 2019 (D.Lgs. 12 gennaio 2019, n. 14), è stata redatta con l’obiettivo di rivedere in maniera organica la disciplina delle procedure concorsuali. Il termine “fallimento” viene messo al bando e il regio decreto del 1942 completamente rivoluzionato.

Lo spirito della riforma operata con il D.Lgs. n. 14/2019, e prima ancora della sua Legge delega n. 155/2017, è quello di favorire il c.d. early warning (allerta precoce), in modo da facilitare il risanamento delle imprese e soprattutto porre un presidio forte sulla robustezza del loro equilibrio economico e finanziario.

Da questa angolazione, un adeguato modello di pianificazione e controllo non può essere quello che constata semplicemente i danni causati dalla crisi, ma deve essere costituito, invece, da un sistema di strumenti che garantisca, in azienda, la rilevazione precoce degli indizi di crisi e l’attuazione di misure di salvaguardia della continuità aziendale. Non si parla di prove, ma di semplici avvisaglie, proprio a voler enunciare che l’amministratore e il revisore hanno l’obbligo di vigilare sui possibili segnali di origine della crisi prima che essa si propaghi nell’azienda e demolisca gli equilibri economico finanziari, facendo perdere la continuità aziendale.

Due nuove norme a presidio dell’attività di monitoraggio sulla crisi d’impresa

A sostegno di questa attività di monitoraggio, il CCII aggiunge due nuove disposizioni, fondate su principi modellati sugli stili di governance aziendale anglosassoni, che hanno decisamente aggravato le responsabilità degli amministratori delle società.

La prima norma (art. 2476, co. 6 c.c.) inserisce una nuova formula di responsabilità (personale) degli amministratori, che risponderanno con il proprio patrimonio delle obbligazioni sociali della società amministrata per l’inosservanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale, a meno che non dimostrino di essersi dotati di un adeguato assetto organizzativo, amministrativo e contabile capace di intercettare tempestivamente gli indizi di crisi e, soprattutto, la perdita della continuità aziendale.

La responsabilità degli amministratori scatta indipendentemente dalle cause della crisi aziendale.

Chi sarà più interessato a entrare nei consigli di amministrazione delle start-up che, com’è noto, hanno tassi di mortalità elevatissimi?

L’aggravio di responsabilità interessa anche i revisori: l’art. 14 primo comma del D.Lgs. n. 14/2019 impone infatti al revisore, in aggiunta ai suoi consueti compiti di controllo dei conti «di segnalare allo stesso organo amministrativo l’esistenza di fondati indizi di crisi».

Quale revisore non formalizzerà tempestivamente un possibile stato di crisi, con il rischio di far precipitare una situazione altrimenti risolvibile?

Al momento manca ancora la percezione dell’impatto di questa riforma, delle sue conseguenze e dei rischi derivanti: una vera e propria “bomba a orologeria” sistemata sotto la casa e il patrimonio privato degli amministratori. Ma quando cominceranno i processi e i sequestri dei patrimoni mobiliari e immobiliari, le cose cambieranno velocemente…

Nello stesso tempo, è bene sottolineare che i nuovi obblighi devono essere intesi come un’eccezionale opportunità di crescita consapevole e responsabile a tutela di tutto il sistema economico-imprenditoriale.

La seconda norma (art. 2082, co. 2 c.c.) prescrive che «L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale».

Per la verità, un simile obbligo non è una novità per il diritto societario, quanto meno per le società di capitali: era già previsto per gli amministratori di Spa in forza dell’art. 2381 c.c. che, all’ultimo comma, dispone: «Gli amministratori delegati curano che l’assetto organizzativo, amministrativo e contabile sia adeguato alla natura e alle dimensioni dell’impresa». In sostanza, dunque, la nuova disposizione normativa ha semplicemente esteso il predetto obbligo anche alle Srl e alle società di persone in forza dell’espresso richiamo all’art. 2086 c.c., fatto rispettivamente, dagli artt. 2475 e 2257 c.c. nonché alle Spa con sistema dualistico (artt. 2380 bis e 2409 novies).

È chiarissimo l’intento del legislatore di costringere il management aziendale a gestire in modo corretto e adeguato l’azienda, senza improvvisazioni e con competenza, allo scopo di eliminare le inefficienze e favorire la proliferazione di aziende sane e gestite con avvedutezza, cautela e intelligenza.

Gli amministratori ne risponderanno personalmente secondo i principi della responsabilità patrimoniale, mediante l’individuazione di un ben preciso danno risarcibile in favore dei creditori sociali. E se malauguratamente dovessero inciampare in qualche difficoltà aziendale saranno chiamati a rispondere su cosa hanno fatto per garantire la continuità aziendale. Le ripercussioni potranno essere civilistiche, concorsuali e fiscali. In caso di mancata osservanza della prescrizione, per gli amministratori sarà molto difficile invocare attenuanti di colpevolezza contro le accuse di colpa grave di mala gestio mosse dai creditori sociali (banche, fornitori, dipendenti, erario ecc.). La responsabilità sarà ben evidente e il combinato disposto di art. 2086 co. 2 e art. 2476 co. 6 c.c. non lascerà scampo!

Decorrenza delle nuove norme

Lo tsunami pandemico che ha colpito l’economia mondiale, e in modo particolare la nostra economia, ha imposto un differimento dell’entrata in vigore di alcune novità del Codice della crisi d’impresa sino al

1° settembre 2021, grazie al decreto legge del 8 aprile 2020, n. 23.

In particolare, il differimento ha riguardato integralmente la disciplina inerente agli obblighi di segnalazione all’OCRI (Organismo di composizione della crisi d’impresa) e la connessa disciplina che ha introdotto il sistema di allerta.1

Il differimento non ha invece colpito le norme che hanno introdotto i cd. “obblighi organizzativi” dell’imprenditore societario o collettivo, contenuti nel riformulato art. 2086 c.c., il cui comma 2 è già entrato in vigore il 16 marzo 2019 e la cui applicazione non è stata oggetto di sospensione.

Del pari sono rimaste in vigore pienamente tutte le norme che, richiamando l’art. 2086 c.c., hanno espressamente introdotto gli obblighi di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa.

Oggetto del rinvio al 1° settembre 2021, ai fini del presente contributo, è stata anche la norma prevista dall’art. 3 del Codice della crisi, che aveva introdotto, in parallelo con il nuovo testo dell’art. 2086 c.c. dedicato all’imprenditore societario o collettivo, un obbligo organizzativo equivalente in capo all’imprenditore individuale, statuendo che l’imprenditore individuale debba adottare misure idonee (formula sostitutiva degli adeguati assetti organizzativi usati per l’imprenditore collettivo) a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte.

La conferma dell’attualità delle norme in alcune recenti circostanze

Diversi fattori convergono nell’assegnare un peso sempre maggiore all’implementazione degli adeguati assetti organizzativi, amministrativi e contabili previsti dal novello art. 2086 co. 2 c.c.

Ci limitiamo a segnalare soltanto le tre più recenti circostanze.

- Ordinanza della Corte di Cassazione n. 20389 del 28/09/2020: al fine di invocare (nelle condizioni oggettivamente straordinarie da Covid-19) l’esimente della forza maggiore contro l’irrogazione delle sanzioni per gli omessi pagamenti del debito tributario. L’amministratore, quale requisito soggettivo, deve aver assunto ogni possibile iniziativa per premunirsi contro le conseguenze dell’evento anomalo e avere almeno implementato gli adeguati assetti organizzativi e contabili, anche al fine di prevenire la crisi (cfr. articolo Il Sole 24 Ore di Claudio Ceradini del 26/10/2020).

- Prassi universitaria: Sergio Locoratolo (Università degli Studi di Napoli Federico II e componente del Comitato Scientifico IGS – Istituto per il Governo Societario) sostiene che il principio di adeguatezza del sistema organizzativo potrà essere inteso e interpretato come un limite, di fonte legale, al principio di insindacabilità dell’attività amministrativa (il c.d. business judgmentrule). «Senza un assetto adeguato, l’impresa sarebbe da considerarsi illecita, al pari di un’attività svolta con patrimonio netto negativo (fatte salve le esenzioni di legge) […] La responsabilità potrebbe quindi già emergere davanti agli organismi di composizione della crisi e non è escluso che già in quel contesto gli esperti possano chiedere conto agli amministratori, ai sindaci e al revisore dei motivi per i quali non abbiano adottato un assetto organizzativo adeguato al rischio d’impresa» (cfr. articolo Il Sole 24 Ore di del 12/10/2020).

- Sentenza del Tribunale di Milano Sezione imprese B del 19/10/2019: ha fatto proprie le novità introdotte al codice civile dal CCII già operative dal marzo 2019. Stando alla sentenza in esame, «onde affrancarsi da un eventuale intervento tribunalizio di cui all’art. 2409 c.c., occorre senza indugio adottare quel tipo di modello previsionale che offra la possibilità di leggere le capacità dell’impresa di stare sul mercato». Nella fattispecie, la mancata adozione degli adeguati assetti organizzativi, amministrativi e contabili apre la strada anche alla denuncia al Tribunale per le gravi irregolarità gestionali commesse dagli amministratori (cfr. articolo Italia Oggi di Claudio Ceradini del 14/09/2020).

Validità degli strumenti di controllo quantitativi tradizionali

A questo punto ci si chiede se gli strumenti di controllo quantitativi tradizionali (analisi di bilancio per margini, indici e flussi ai fini dello studio dell’equilibrio patrimoniale, finanziario ed economico, Break Even Analisys, sistema di Budgetary control ecc.), diffusamente affrontati nelle nostre aule scolastiche, siano in grado di rispondere alle prescrizioni indicate e se garantiscano, nei fatti, quell’adeguato assetto che viene richiesto.

La risposta è negativa.

Gli strumenti di controllo quantitativi tradizionali basati sui dati di bilancio (anche quelli più “evoluti”), per quanto tentino anche di indirizzarsi verso previsioni future, sono infatti costruiti su dati storici e offrono giudizi solamente sui risultati di precedenti scelte imprenditoriali. Non hanno dunque la capacità di rispettare le disposizioni del secondo comma dell’art. 2086, perché non riescono a presidiare la rilevazione degli indizi di crisi, ma sono in grado di identificare uno stato di crisi solo se la crisi è già avviata e conclamata e ha già prodotto effetti ormai visibili anche nelle grandezze del Rendiconto. Come si dice: il bilancio è l’ultimo a saperlo.

Ma se è così, la constatazione dello stato di crisi, evidenziata dalla perdita dell’equilibrio economico finanziario, rappresenta proprio la conferma dell’incapacità del sistema di controllo interno all’azienda di saper vigilare e quindi di saper intercettare sul nascere quegli importanti indizi che poi, nel tempo, sono sfociati nella crisi e hanno originati i rischi di perdita della continuità aziendale, e dei quali in precedenza non ci si è accorti. Il sistema installato, dunque, dimostrerebbe nei fatti la responsabilità degli amministratori di non essere stati in grado di attrezzarsi al meglio.

Gli indici predittivi del CNDCEC

Stesso giudizio di insufficienza, ritengo vada attribuito agli indici predittivi di una “ragionevole presunzione dello stato di crisi” elaborati dal Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili (CNDCEC), anch’essi ottenuti rielaborando sostanzialmente i dati del bilancio d’esercizio.

I cinque indici elaborati dal CNDCEC sono:

- sostenibilità degli oneri finanziari (oneri finanziari/fatturato);

- adeguatezza patrimoniale (patrimonio netto/debiti totali);

- ritorno liquido dell’attivo (cash flow/attivo);

- indice di liquidità (attività breve termine/passivo breve termine);

- indice di indebitamento previdenziale e tributario.

Come si nota, ciò che si è voluto sottolineare come elemento di criticità preliminare alla situazione di crisi afferisce in primo luogo alla presenza di ritardi reiterati nei pagamenti. Secondariamente si valuta la presenza di un patrimonio netto negativo o inferiore alla soglia definita per legge, e la mancanza di flussi finanziari che possano sostenere i debiti per il semestre successivo.

Nell’analisi ha trovato applicazione il Debt Service Coverage Ratio (DSCR)2 come strumento principale e primo, precedente all’impiego degli indici. Solamente se non fosse disponibile il DSCR questi troverebbero la propria applicazione con una discrezionalità di soglia dovuta al settore merceologico dell’azienda in analisi.

La necessità di ricorrere a nuovi strumenti di indagine

Come abbiamo detto in precedenza, il bilancio non può essere l’unico metro di valutazione oggettivo e utile per condurre l’azienda in un futuro esente da rischi di crisi. Anche se la lettura del Rendiconto rimane un’attività fondamentale e certo da non sottovalutare, essa è adatta solo a rilevare crisi già in corso. È come con il termometro: misura la febbre e consente di rendersi conto che qualcosa non va. Ma misurare la febbre non è sufficiente: c’è bisogno di qualcosa che la febbre non la faccia venire.

Il futuro è sempre diverso dal passato e l’analisi dei dati riferiti al passato non consente interpretazioni sul futuro. Anche quando gli strumenti classici del controllo quantitativo rilevino un solido equilibrio finanziario ed economico, l’azienda può presentare una perdita di continuità aziendale attraverso il riscontro di fondati indizi di crisi, che un adeguato assetto organizzativo, amministrativo e contabile dovrebbe intercettare per lasciare indenni gli amministratori da qualsiasi responsabilità.

Stiamo parlando di indizi a carattere meramente qualitativo, meglio adatti a evidenziare sul nascere quelle inefficienze che rischiano di provocare un’erosione del reddito operativo, come ad esempio:

- clima aziendale ostile e non collaborativo;

- liti fra soci o fra amministratori, che impediscono all’azienda di operare correttamente;

- feedback negativi relativi alla soddisfazione dei clienti;

- scarsa innovazione;

- scarsa attività di formazione;

- perdita di quote di mercato;

- fatturato costituito in gran parte dalla vendita di prodotti e servizi in fase di decadimento.

Sono tutte situazioni che conducono alla creazione di inefficienze, le quali erodono il reddito operativo e la liquidità. Questo fa salire l’indebitamento, che provoca un aumento degli oneri finanziari che, in caso di mancato ripristino della redditività operativa, porta alla formazione di perdite di esercizio. L’eventuale continuazione di formazione di perdite porta l’azienda al deficit patrimoniale e di conseguenza all’insolvenza e al default.

La Balanced Scorecard

La Balanced Scorecard (BSC)3 e i c.d. cruscotti di controllo a essa ispirati, sono un valido esempio di questi nuovi strumenti di cui sarebbe necessario dotarsi, contemporaneamente implementando azioni con profondità strategica, che abbiano al centro la conservazione della continuità aziendale e possano garantire all’impresa di evolversi insieme al mercato. Si tratta di strumenti di indagine più avanzati, di carattere qualitativo, che non presentano i difetti degli strumenti tradizionali, i quali, anche quando si sforzano di fare previsioni (come nel budget), sono comunque legati a dati storici.

Tra l’altro, alla luce delle norme che abbiamo discusso in precedenza, l’utilizzo di tali strumenti, in grado di monitorare la continuità aziendale e intercettare prontamente gli indizi di crisi, diventa oggi non più solo una possibilità o un consiglio sensato, ma un vero e proprio adempimento previsto dalla legge, indispensabile per proteggere gli amministratori (e di conseguenza anche i revisori) dalla responsabilità personale per le obbligazioni contratte dalla società. Parliamo di strumenti validati scientificamente e opponibili in Tribunale, che assumono oggi una fondamentale valenza pratico-legaleю

Che cos’è la Balanced Scorecard?

La Balanced Scorecard è un modello di controllo, uno strumento di sorveglianza strategica ideato dagli studiosi americani Robert Kaplan e David Norton, descritto per la prima volta nel 1992, in un articolo dal titolo The Balanced Scorecard: Measures that drives performance.4

Essa si pone l’obiettivo di rimediare ai limiti dei modelli di monitoraggio tradizionale e tradurre le strategie competitive in indicatori di performance (scorecard) assicurando l’equilibrio (balance) tra le prestazioni di breve termine, misurate attraverso parametri di natura finanziaria, e quei fattori non finanziari che dovrebbero condurre l’impresa a prestazioni competitive superiori e sostenibili nel tempo.

Il temine balanced indica che la scheda di valutazione è bilanciata e ha l’obiettivo di trovare un equilibrio armonico tra tutti i fattori rilevanti di misurazione, cogliendo obiettivi sia di breve sia di lungo periodo all’interno delle diverse prospettive di analisi. Le misure che occorre tenere in considerazione nella valutazione delle diverse attività aziendali esprimono infatti un bilanciamento tra misure esterne relative ad azionisti e clienti e misure interne di processo, innovazione, apprendimento e crescita.

L’aspetto rivoluzionario della balanced scorecard è dato dall’estrema importanza attribuita ai beni intangibili di un’impresa. I beni immateriali (intangibles), e cioè i marchi, le relazioni fra clienti, la formazione e la motivazione del personale, i progetti di innovazione ecc. concorrono a determinare il valore di un’azienda e anzi rappresentano ciò che fa di un’azienda sana un valore culturale all’interno della società. Si tratta di aspetti fino a vent’anni fa erroneamente trascurati, quando, tradizionalmente, la performance era determinata con i soli indicatori contabili, senza considerare fattori come il contributo delle risorse umane nei vari livelli dell’organizzazione. Ciò era dovuto ad una miopia del management, poco attento alla costituzione di un gruppo di lavoro affiatato e competente e poco sensibile all’importanza delle pubbliche relazioni.

La Balanced Scorecard, dunque, ha l’obiettivo di guidare la strategia aziendale attraverso la misurazione di tutti i principali processi aziendali. Con un tale strumento, la direzione può costantemente monitorare e correggere quei settori in cui si verificano inefficienze.

Le aree di analisi della Balanced Scorecard

La BSC è una scheda valutativa che individua quattro livelli di analisi in cui è scomposta l’azienda nella sua globalità. Per ogni area si stabiliscono degli obiettivi, cioè dei miglioramenti da raggiungere. A sua volta, ogni area di controllo è suddivisa in sotto-aree, cui viene assegnato un peso, cioè un valore numerico, in relazione all’obiettivo previsto. Si individuano poi degli indicatori, il cui buon funzionamento determina la salute di ogni sotto-area e, di conseguenza, dell’area intera.

La BSC fornisce ai manager e agli imprenditori un quadro complessivo, quadripartito, in cui concentrare le misure della performance aziendale. Per ciascuna area, sarà opportuno controllare:

- la validità delle previsioni per quanto riguarda gli scenari sia esterni sia interni all’impresa;

- l’eventuale esistenza di fattori critici di successo, alla luce degli aggiornamenti del settore di riferimento;

- se l’evoluzione del processo di formazione di risorse e competenze procede secondo tempi e modalità previsti.

A seconda del settore economico in cui l’impresa opera e a seconda degli obiettivi, ciascuna area della BSC assumerà un peso diverso, con indicatori scelti ad hoc.

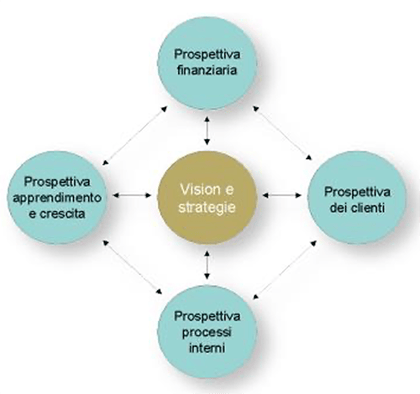

Vediamo quali sono le quattro grandi aree (perspectives) sulle quali si deve esercitare il controllo.

1. Prospettiva finanziaria (Financial perspective)

1. Prospettiva finanziaria (Financial perspective)

Essa comprende le tradizionali misure economiche-finanziarie. Gli indicatori evidenziano la positività o negatività delle scelte compiute dalla direzione nel passato. Il controllo dell’area finanziaria considera il punto di vista e le aspettative degli azionisti e aiuta a valutare il grado di appetibilità dell’azienda nei confronti dei propri soci.

Come si vede, il modello di Kaplan e Norton non trascura la necessità di monitorare anche i tradizionali parametri economico-finanziari, ma richiede di “bilanciare” questo tipo di indicatori con quelli relativi alle altre tre prospettive.

Senza ombra di dubbio, l’area finanziaria è la più importante, in termini di tenuta. Si può eccellere negli altri settori, ma senza un riscontro economico tangibile e misurabile, almeno nel lungo periodo, nessuno sarebbe disposto a investire alla cieca in azienda.

Tra gli indicatori di quest’area, troviamo i tradizionali parametri delle analisi economico-finanziarie d’impresa:

- l’albero del ROE;

- l’analisi del margine di contribuzione;

- la leva operativa e quella finanziaria;

- gli indici o i flussi economico-finanziari;

- il tasso di crescita dei ricavi e degli utili;

- il Net-Present-Value (in italiano: Valore attuale netto, VAN);

- l’EVA.

2. Prospettiva dei clienti (Customer perspective)

Quest’area comprende tutti gli indicatori che quantificano la capacità dell’azienda di soddisfare le esigenze dei clienti: qualità, tempestività, servizio, prezzo ecc.

L’attenzione è focalizzata sulla percezione che i clienti hanno delle performance dell’organizzazione, nella consapevolezza che clienti insoddisfatti troveranno prima o poi altri fornitori capaci di venire incontro alle loro esigenze. Secondo questa prospettiva, prestazioni scadenti sono indice di un futuro declino dell’impresa, anche se i risultati finanziari possono apparire buoni. Gli indicatori chiave da utilizzare sono quelli capaci di misurare la capacità di soddisfare il target di mercato: tasso di fedeltà, grado di soddisfazione del cliente, tasso di acquisizione di nuovi clienti, redditività per cliente, quota di mercato ecc.

Si possono distinguere gli indicatori di tipo lagging e lead: i primi misurano il grado di successo delle azioni passate; i secondi permettono di misurare le azioni in corso, finalizzate al raggiungimento di un obiettivo.

Tra gli indicatori di tipo lagging, troviamo: la quota di mercato; il tasso di fidelizzazione; i risultati della customer satisfaction; il tasso di crescita dei clienti.

Tra gli indicatori leading, invece, troviamo la valutazione dei prodotti in base all’opinione espressa dai clienti, allo scopo di generarne la soddisfazione. La valutazione tiene conto: degli attributi del prodotto/servizio (come funzionalità, qualità, prezzo); dell’immagine dell’azienda (valutando la pubblicità, la comunicazione ecc.); delle relazioni con i clienti (tempi di consegna, giudizi, valutazioni del servizio postvendita ecc.).

3. Prospettiva dei processi interni (Business process perspective)

Quest’area è orientata ai processi di lungo periodo, con lo scopo di decidere una linea di sviluppo, tenendo conto della spinta del mercato e delle esigenze/bisogni/soddisfazione dei clienti.

Nella prospettiva dei processi interni di gestione vengono analizzati e monitorati quei processi che esercitano il maggiore impatto sulla creazione di valore e sul consolidamento delle relazioni di mercato: ad esempio, il processo di innovazione dei prodotti, il processo distributivo, il processo di assistenza post-vendita. Le metriche da utilizzare misurano l’efficienza e l’efficacia di tali processi, consentendo ai manager di conoscere in ogni momento l’andamento del business e se i prodotti e i servizi rispondono alle esigenze dei clienti.

Fra gli indicatori di efficienza troviamo: misure di produttività (rapporto output/input, valore aggiunto per dipendente ecc.); misure degli sprechi (somma degli scarti, percentuale di rilavorazioni, numero di interventi di riparazione ecc.); indicatori della tecnologia (tasso di automazione, numero di componenti presenti nel prodotto finale ecc.); indicatori di efficienza rispetto al fattore tempo (lead time di produzione, delivery time, time to market ecc.).

Gli indicatori di efficacia devono quantificare la capacità di raggiungere gli obiettivi; sono volti a monitorare la qualità dei processi, sia sotto il punto di vista del cliente che dell’impresa.

4. Prospettiva dell’apprendimento e crescita (Learning and growth perspective)

Quest’area della BSC tiene sotto controllo la capacità dell’impresa di migliorare, innovando. Anche qui l’obiettivo è di lungo periodo, al fine di garantire la continuità di efficienza e sviluppo.

La prospettiva dei processi di apprendimento e di crescita considera l’attitudine dell’organizzazione e dei singoli individui al miglioramento attraverso l’apprendimento continuo. I rapidi mutamenti tecnologici e culturali caratterizzanti l’attuale contesto socioeconomico, infatti, richiedono un continuo miglioramento delle capacità dell’impresa di svolgere quei processi che creano valore per i clienti e per gli azionisti. Gli indicatori utili a misurare i processi di apprendimento e crescita comprendono il grado di soddisfazione e il tasso di fedeltà dei dipendenti, il livello di formazione e il grado di professionalità del personale, la capacità di trasferire la conoscenza e il livello di eccellenza dei sistemi informativi.

A tal fine, è fondamentale curare la formazione, l’utilizzo e l’ottimizzazione delle risorse umane. Il mercato attuale ha bisogno di collaboratori che sappiano lavorare in gruppo, per gestire processi complessi e per stilare nuovi progetti. In più, la continua evoluzione tecnologica, impone un continuo aggiornamento dei macchinari utilizzati, cui corrisponde una debita formazione dei collaboratori, preposti al loro funzionamento.

Kaplan e Norton hanno evidenziato accuratamente questo aspetto, mostrando che la divisione fra soggetti preposti alla direzione e soggetti preposti all’operatività è sempre meno netta. Il lavoratore è sempre più uno knowledge worker, cioè un operatore che possiede una specifica conoscenza/competenza.5

Il processo di costruzione della Balanced Scorecard

Il processo di costruzione della Balanced Scorecard

La Balanced Scorecard può essere costruita secondo un processo di tipo top-down, anche se è assolutamente richiesto il coinvolgimento e la condivisione di obiettivi strategici e operativi da parte di tutti i livelli aziendali.

La figura mostra come questo processo prevede innanzitutto la definizione della vision aziendale, quindi la determinazione degli obiettivi e delle strategie dell’impresa e la loro traduzione in imperativi di creazione del valore, corrispondenti alle quattro prospettive interessate dalla Balanced Scorecard.

Dovranno poi essere individuati i fattori critici di successo relativi al raggiungimento degli obiettivi di ciascuna prospettiva e identificati gli indicatori di performance a essi collegati.

Verranno di seguito fissati i valori target che l’impresa si prefigge di raggiungere per ciascun parametro di performance misurato, e ogni singolo obiettivo sarà assegnato alla responsabilità di un manager, che dovrà conseguirlo predisponendo adeguati piani di azione.

Il modello costruito non deve però essere inteso in maniera rigida, ma adattato al campo di applicazione e alle caratteristiche del business, ricercando sempre il giusto equilibrio che soddisfi gli interessi di tutti i portatori di interesse dell’impresa.

Per la costruzione della BSC si deve partire dal presupposto che ogni organizzazione è unica. Per questo motivo si deve seguire un procedimento personalizzato, per costruire una scheda di valutazione bilanciata. Nonostante ciò, ci sono dei presupposti fondamentali, che possono essere considerati validi per tutte le aziende. Essenzialmente, il sistema di una BSC si compone di:

- una mappa strategica;

- una serie di mappe strategiche di processo/Strategic Business Unit (SBU);

- una mappa organizzativa.

La prima cosa da fare, dunque, è stilare una mappa strategica6, cioè un piano operativo e di monitoraggio. Il punto di partenza è la vision, cioè il progetto di sviluppo, che risponde alla domanda: quali obiettivi si vogliono realizzare, nel lungo periodo?

Nel successivo step si delineano le aree della BSC, ossia le quattro prospettive di analisi del modello. Contemporaneamente, si devono individuare quei fattori critici di successo (FCS), che realmente permettono di raggiungere gli obiettivi. Il superamento dei fattori critici permette di arrivare all’obiettivo. È necessario che tali fattori critici soddisfino quattro requisiti:

- rappresentare vere e proprie azioni specifiche da intraprendere;

- essere associati agli obiettivi;

- essere relazionabili agli imperativi di creazione del valore;

- essere misurabili.

A questo punto, non resta che decidere quali indicatori usare per quantificare i fattori critici e di successo. Nonostante esistano degli indicatori standard, quelli più significativi nascono da un attento esame della specifica realtà aziendale. Agli indicatori viene assegnato un valore numerico ideale, che poi viene confrontato con il dato reale, per vedere se la prestazione aziendale, in quel settore, è stata eccellente, accettabile o scadente.

Gli indicatori devono possedere alcuni attributi fondamentali:

- bilanciamento: significa poter riflettere su tutte quelle dimensioni che creano valore in azienda;

- vitalità: debbono rispecchiare gli elementi chiave degli obiettivi e dei fattori critici (è bene concentrare gli indicatori, in modo da averne il minor numero possibile, per favorire una visione d’insieme degli obiettivi);

- allineamento alla strategia: tutte le attività, iniziative e competenze promosse in azienda devono ripercorrere quel solco tracciato dalle strategie;

- dinamicità: all’occorrenza, le strategie devono adeguarsi ai cambiamenti ambientali;

- accessibilità: devono essere facilmente consultabili dagli individui preposti al controllo;

- semplicità: devono essere facilmente comprensibili, per favorirne l’accettazione.

Le misure devono essere cucite addosso all’organizzazione in maniera sartoriale, per essere sicuri di poterle utilizzare come strumento di management.

Referenze iconografiche: ArtFamily/Shutterstock